Calculatrice d’Intérêts Composés : Le Secret pour Décupler la Croissance de Vos Investissements

Qu’est-ce que l’Intérêt Composé ?

La Définition Clé : L’Intérêt sur l’Intérêt

L’intérêt composé est le mécanisme financier le plus puissant : il s’agit des intérêts calculés non seulement sur votre capital initial, mais aussi sur tous les intérêts accumulés lors des périodes précédentes.

En d’autres termes, c’est l’idée de faire de l’« intérêt sur l’intérêt ». C’est ce qui permet à votre investissement de connaître une croissance exponentielle au fil du temps. Ce rendement généré augmente chaque année, faisant de ce mécanisme un puissant accélérateur pour l’atteinte de vos objectifs financiers.

Comment fonctionne le moteur de l’Intérêt Composé ?

Le principe est simple : les intérêts gagnés sont immédiatement réinvestis dans le montant initial. À chaque période (annuelle, trimestrielle, mensuelle), les nouveaux intérêts viennent s’ajouter au capital accumulé, augmentant ainsi la base de calcul pour la période suivante. Le taux d’intérêt s’applique alors sur un montant plus élevé, générant des gains toujours plus importants à chaque échéance.

Intérêts Simples vs. Intérêts Composés : Une Différence Cruciale

| Caractéristique | Intérêts Simples | Intérêts Composés |

| Base de Calcul | Uniquement le capital initial. | Le capital initial ET les intérêts accumulés. |

| Croissance | Linéaire (lente). | Exponentielle (rapide sur le long terme). |

Cette différence est fondamentale. Pour un même investissement initial, seuls les intérêts composés permettent à votre patrimoine de croître beaucoup plus rapidement sur le long terme.

Pourquoi la Calculatrice d’Intérêts Composés est Indispensable

Les Avantages d’un Outil de Simulation en Ligne

Utiliser une calculatrice d’intérêts composés est la meilleure façon de prendre le contrôle de votre stratégie :

- Simulation Facile : Visualisez rapidement le résultat futur de vos placements en ajustant le capital initial, les taux d’intérêt et la durée.

- Projection Long Terme : Elle vous aide à anticiper et à planifier la croissance de votre capital sur plusieurs décennies.

- Fiabilité : Elle simplifie des calculs complexes et élimine tout risque d’erreur humaine.

Les Pièges à Éviter pour une Simulation Précise

Pour que la simulation reflète la réalité, vous devez impérativement tenir compte des éléments suivants :

- Estimation Réaliste du Taux : Évitez d’utiliser des taux fantaisistes. Basez-vous sur des rendements historiques ou prudents.

- Frais et Taxes : Oublier les frais de gestion ou l’impact des taxes peut fausser de manière significative la valeur future simulée.

- Cohérence des Paramètres : Assurez-vous que la fréquence de capitalisation (ex: mensuelle) correspond bien à la période des versements réguliers.

Comment Utiliser un Calculateur d’Intérêts Composés

Les 5 Éléments Clés à Renseigner

Pour obtenir une projection précise de votre investissement futur (A), vous devez fournir les données suivantes :

- Le Capital Initial (P) : Le montant de départ que vous investissez.

- Le Taux d’Intérêt Annuel (r) : Le rendement annuel moyen attendu.

- La Durée de l’Investissement (t) : Le nombre d’années.

- La Fréquence de Capitalisation (n) : Le nombre de fois par an où les intérêts sont réinvestis (ex: 12 pour mensuel).

- Montant du Versement Régulier (PMT) : Si vous ajoutez de l’argent périodiquement (non obligatoire).

Calcul Manuel vs. Calculatrice Automatisée

Le calcul manuel est complexe et chronophage, surtout avec une fréquence de capitalisation élevée. L’outil automatisé est de loin la méthode la plus rapide et fiable pour simuler une multitude de scénarios de rendement et voir en un clin d’œil la croissance de votre patrimoine.

Calculer les Intérêts Composés : La Méthode et les Formules

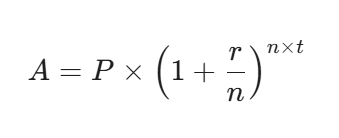

1. Formule de Base (Sans Versement Régulier)

La formule mathématique de l’intérêt composé sans ajout régulier est :

Où :

- A est la Valeur Future de l’investissement.

- P est le Capital Initial.

- r est le Taux d’Intérêt Annuel (en décimal).

- n est la Fréquence de Capitalisation par an.

- t est la Durée de l’Investissement en années.

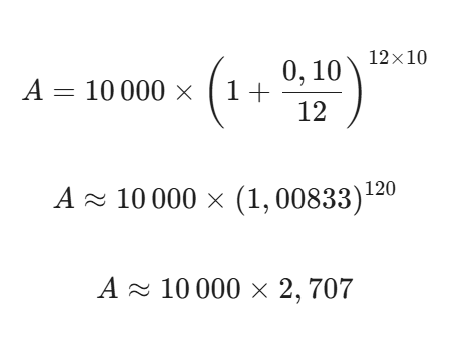

Exemple Concret 1 : Seul le Capital Initial Travaille

Prenons un exemple d’investissement de 10 ans avec Bricks :

- Capital Initial (P) : 10 000 €

- Taux d’intérêt annuel (r) : 10 % (soit 0,10)

- Fréquence (n) : 12 (capitalisation mensuelle)

- Durée (t) : 10 ans

Calcul simplifié :

Résultat : Après 10 ans, votre capital de 10 000 € devient environ 27 070 €.

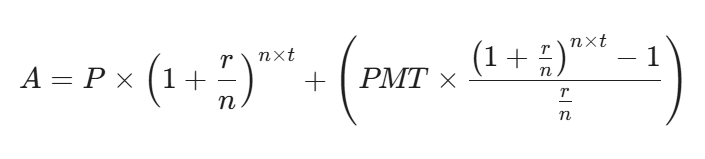

2. Formule pour les Versements Réguliers (Annuités)

Si vous ajoutez un montant régulier (PMT) à votre placement, une deuxième composante est ajoutée à la valeur future.

La formule complète est :

Exemple Concret 2 : L’Impact des Versements Mensuels

Reprenons l’exemple précédent, mais en ajoutant un versement de 200 € par mois :

- Capital Initial (P) : 10 000 €

- Versements Mensuels (PMT) : 200 €

- Taux (r) : 10 %

- Fréquence (n) : 12

- Durée (t) : 10 ans

Calcul du facteur de croissance pour les versements :

Valeur Future Totale (A) :

- Capital initial (10 000 €) accumulé : 27 070 €

- Versements mensuels (200 €) accumulés : 50 969 €

Résultat : Après 10 ans, la valeur future de l’investissement atteint environ 78 039 € (27 070 + 50 969).

C’est le véritable pouvoir de l’effet cumulé !

Stratégies pour Maximiser le Phénomène des Intérêts Composés

L’Importance du Temps et de la Régularité

- Commencez Tôt : Le temps est le facteur le plus puissant. Plus la durée de votre placement est longue, plus l’effet exponentiel sera spectaculaire. Une année de plus au début vaut souvent plus que 10 ans en fin de parcours.

- Versez Régulièrement : Les versements réguliers (même modestes) augmentent la base de calcul et réduisent l’impact des fluctuations du marché (méthode du Dollar-Cost Averaging).

Les Facteurs qui Influencent Votre Rendement

Les quatre leviers d’action sont :

- Le Taux d’Intérêt (r) : Plus il est élevé, plus vite votre argent croît.

- La Durée (t) : Le facteur le plus important pour une croissance exponentielle.

- La Fréquence de Capitalisation (n) : Plus les intérêts sont réinvestis souvent (ex: mensuel plutôt qu’annuel), plus le rendement est fort.

- Le Capital (P et PMT) : Plus vous investissez au départ et régulièrement, plus les intérêts composés peuvent travailler.

Types d’Investissements Éligibles

Les intérêts composés s’appliquent à presque tous les types de placements où les gains sont réinvestis :

- Comptes d’Épargne (Livret A, etc.)

- Actions et Obligations (via réinvestissement des dividendes et coupons)

- Fonds Communs de Placement (FCP) et ETF

- Investissements alternatifs offrant des rendements réguliers réinvestissables.

Conclusion : Ne Sous-Estimez Jamais la Force de l’Exponentionnel

Les intérêts composés sont la clé pour bâtir un patrimoine solide sur le long terme. Commencez votre investissement le plus tôt possible, faites des versements réguliers, et surtout, utilisez une calculatrice d’intérêts composés. C’est l’outil indispensable pour simuler, ajuster et optimiser votre stratégie financière.